INFLĀCIJA UN IEKRĀJUMI – KAS ŠOBRĪD NOTIEK UN KO MAN DARĪT?

Noteikti ziņu virsrakstos esi lasījis vai manījis par to, ka šobrīd gan visā pasaulē, gan arī Latvijā ir ļoti augsta inflācija. Pieaug cenas pilnīgi visam – elektrībai, gāzei, pārtikai, benzīnam, mašīnām utt. Ziema nesolās būt diez ko iepriecinoša un tāpēc izdomāju uzrakstīt nelielu situācijas aprakstu un parādīt skaitļus un statistiku, lai palīdzētu tev labāk sagatavoties nezināmajam.

Neuztver šo rakstu kā padomu vai ietiekumu, jo neesmu eksperts, bet vienkārši parādu, ko par šo visu saka dati un skaitļi. Cerams, ka būs noderīgi.

INFLĀCIJA

Par inflāciju pēdējā laika jūs noteikti esat dzirdējuši diezgan regulāri un noteikti vēl dzirdēsiet ļoti daudz.

Vienā teikumā - Inflācija ir %, par kādu preču cenas pieaug, salīdzinot ar to pašu periodu pirms 12 mēnešiem.

Pēdējo divu gadu laikā, kad pasaulē bija pandēmija, liela daļa valstu īstenoja dažādus atbalsta pasākumus, mazinot negatīvo ietekmi uz ekonomiku. Pandēmija beidzās, un cilvēki sāka atgriezties normālajā dzīvē un sāka terēt naudu, kas netika iztērēta pandēmijas laikā. Un pandēmijas laikā nestrādāja daudzi uzņēmumi, ražotāji, līdz ar to tad, kad ierobežojumi beidzās, radās preču deficīts, kas arī veicināja inflāciju. Šogad, kad likās, ka būs vērojama ekonomikas atveseļošanās, saskaramies ar kara situāciju un sankcijām, kas, nenoliedzami, veicina vēl straujāku inflācijas augšupeju, kā arī vispārēju nenoteiktību.

Pēdējais inflācijas rādītājs aprīlī bija 13%. Cilvēku valodā runājot, tas nozīmē, ka mēs esam zaudējuši aptuveni 13% no savas pirktspējas un mēs šos 13% varam atņemt no mūsu ienākumiem. Piemēram, ja tava alga ir bijusi 1000 EUR, tad tava reālā pirktspēja šogad ir tikai 870 EUR, salīdzinot ar 1000 EUR pirms gada. 130 EUR tiek vienkārši atņemti jeb pazūd. Tev iztrūkst 130 EUR par ko uzturēt sevi, maksāt par īri, pirkt pārtiku, iziet uz kādu pasākumu, aizbraukt ceļojumā un veikt visus pārējos maksājumus. Un tas ir vēl salīdzinoši pozitīvs scenārijs, jo benzīna cenas ir pieaugušas par vairāk kā 50%, pārtika arī pieaugusi par vairāk kā 13% un ziemā vienistabas dzīvoklim apkures cenas solās būt ap 200-250 EUR mēnesī.

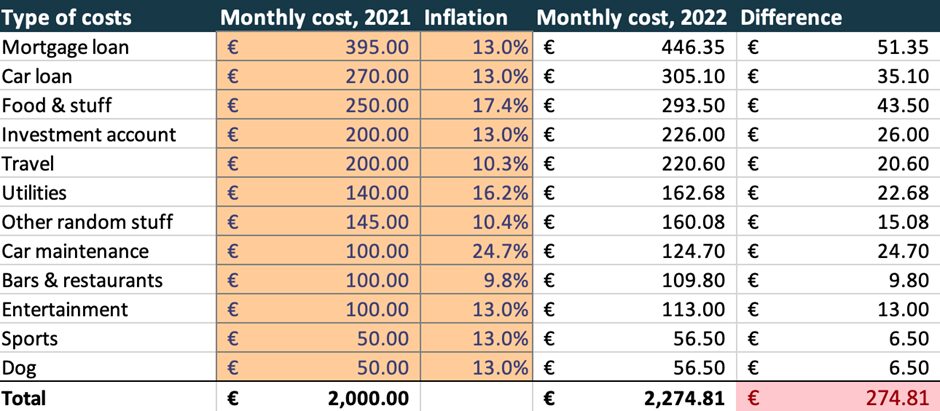

Šeit ir viens piemērs ar konkrētiem skaitļiem:

Šo grafiku sagatavoja Roberts Lasovskis: https://robertslaso.substack.com/

Ja tev ir iekrājumi skaidrā naudā vai bankā, tad arī tie ir zaudējuši savu vērtību par 13%. Piemēram, ja tev pirms gada bankā iekrājumos bija 5000 EUR, tad šobrīd tavu iekrājumu vērtība ir vairs tikai 4350 EUR, jeb par 650 EUR mazāk.

Visdrīzāk tev dzīvē viss ir kārtībā un tu šīs izmaiņas neesi vēl pamanījis vai sajutis. Tas ir pilnīgi normāli, jo ikdienā šādas lietas un izmaiņas ir grūti sajust vai pamanīt(un vēl ņemot vērā, ka šī lielā inflācija ir parādījusies salīdzinoši nesen). Bet tas, ko vēlos ar šo visu pateikt un parādīt ir, ka tam ir nepieciešams pievērst uzmanību, par to ir jādomā un nedaudz arī jāsāk domāt, kā šo risināt, lai tavi ienākumi un iekrājumi pēc diviem gadiem nebūtu pilnībā zaudējuši savu vērtību.

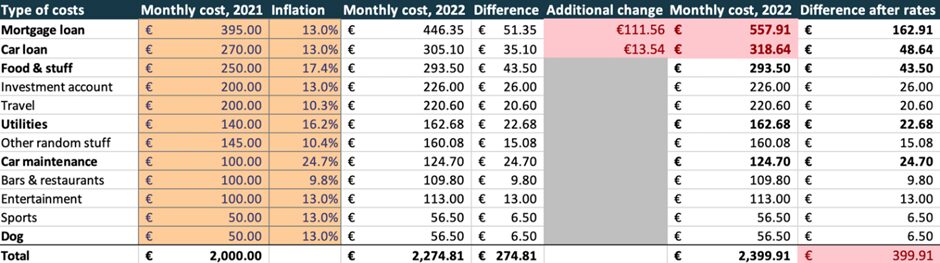

Lai risinātu lielo inflāciju un cenu pieaugumu, Eiropas Centrālā banka ir gatava rīkoties. Jau jūlijā un septembrī Eiropas Centrālā banka plāno palielināt procentu likmi par 0,25% un pie tā noteikti neapstāsies. Šīs ir likmes, par kurām bankas viena otrai aizdod līdzekļus, un tās parasti sauc par Euribor. Tas ir viens no veidiem, kā samazināt cenu pieaugumu jeb inflāciju. Loģika ir diezgan vienkārša - jo augstākas ir šīs aizņēmumu likmes, jo mazāka iespēja, ka cilvēki aizņemsies papildu naudu un tērēs to. Mazāk naudas ekonomikā—> palielināta konkurence starp uzņēmumiem, kas pārdod preces —> lētākas preces vai vismaz ne dārgākas —> lēnām atgriezties normālā stāvoklī.

Bet, ja tev ir paņemti kādi kredīti bankā, šīs Euribor likmes pieaugums nozīmē, ka arī tavs kredīts kļūs dārgāks un būs vairāk jāmaksā bankai procentos. Tātad, Centrālās bankas centīsies mazināt cenu pieaugumu un inflāciju ar likmju palielināšanu, bet tā sekas savā makā sajutīs ikviens, kuram ir kāds kredīts bankā. Ja tu saki, ka tev nav kredīta, tad tu to sajūtīsi īres maksā, jo dzīvokļa īpašniekam kredīts būs kļuvis dārgāks.

TAD KAS NOTIEK AR MŪSU NAUDU?

Tas, kas notiek ar mūsu naudu, patiesībā ir diezgan skumji - ar diviem negatīviem aspektiem vienlaikus: (1) mūsu nauda paliek mazāk vērta, (2) mūsu saistības kļūst dārgākas.

Iespējams, ka visas šīs izmaiņas tavā dzīvē neko neietekmēs. Ļoti iespējams, ka varēsi turpināt dzīvot tādu pašu dzīves veidu kā līdz šim. Bet mēs nevaram zināt, cik ilgi šis viss turpināsies un cik ātri izdosies inflāciju apturēt vai ierobežot. Cerams, ka tas nebūs ilgāk par 1-2 gadiem, bet pie šī brīza notikumiem pasaulē, neko nevar zināt un paredzēt. Un tas ir pie nosacījuma, ka tava darba vieta ir droša, tev neradīsies kādi negaidīti blakus tēŗiņi vai neparedzētas investīcijas. Un tikmēr globālajā ekonomikā bremzēšanās pazīmes kļūst arvien vairāk, un ietekmi no ekonomisko attiecību pārtraukšanas ar Krieviju, visticamāk, vairāk sāksim just gada otrajā pusē. Arī inflācijas pilno ietekmi izjutīsim tikai gada otrajā pusē, kad sāksim saņemt apkures rēķinus.

Grafikā, kas atspoguļots augstāk, ir minēti 2000 EUR ienākumi mēnesī. Ar šādiem ienākumiem varbūt arī lielu skādi šīs izmaiņas neradīs. Bet iesaku veikt tādu pašu aprēķinu, ja tavi ienākumi, piemēram, ir 1000 EUR mēnesī un tavi iekrājumi ir 1000 EUR. Tad jau šīs izmaiņas tavu budżetu skars diezgan nopietni.

KO DARĪT TĀLĀK?

Ko mēs katrs varam darīt šajā situācijā? Esi gatavs ļaunākajam cenārijam. Noteikti iesaku pārskatīt savus tēriņus un izdevumus. Padomāt, vai nav kādas iespējas atteikties no kādiem nesvarīgiem pirkumiem un izdevumiem. Padomāt, kur mēs savā ikdienā varam ietaupīt. Padomāt, kā mēs varam samazināt izdevumus ilgtermiņā – piemēram, varbūt nomainīt mājās spuldzītes uz ekonomiskākām, darbināt veļas mašīnu naktīs vai biežāk izmantot velosipēdu un sabiedrisko transportu. Šīs ir tikai dažas no idejām un tu pats noteikti labāk pārzini savus izdevumus un dzīvesveidu un vari atrast veidu kā ietaupīt. Izskatās, ka ziemā izmaksas palielināsies vēl straujāk un to sajutīs pilnīgi visi. Jābūt tam gatavam.

Tas ir par to, kur mēs varam ietaupīt. Otra daļa ir par to, ko mēs varam darīt ar lieko naudu jeb mūsu iekrājumiem, lai tā nezaudētu savu vērtību. Latvijā uzkrājumu problēmas nav. Latvijā uzkrājumu apjoms pēdējos gados ir pieaudzis ārkārtīgi strauji. Trīs gados šie uzkrājumi Latvijā ir pieauguši aptuveni par četriem miljardiem eiro, no kuriem 2,7 miljardi eiro ir mājsaimniecību uzkrājumi. Tas nozīmē, ka cilvēki uzkrāj, kas ir ļoti labi. Cita lieta ir tā, ka lielākoties tas tiek uzkrāts bankās(naudas veidā) un tā netiek investēta - līdz ar to zaudē savu vērtību. Un šobrīd tā zaudē savu vērtību diezgan strauji.

Bet par šo mēģināšu uzrakstīt citā rakstā, lai šis raksts nekļūtu pārāk garšs un garlaicīgs 😊

Atsauces:

- Roberts Lasovskis: https://robertslaso.substack.com/

- https://www.delfi.lv/bizness/biznesa_vide/eksperti-latvijas-ekonomiku-un-iedzivotajus-gaida-izaicinosi-laiki.d?id=54407450&fbclid=IwAR0Az1XHSmJI9gRUGY_yo2Dzm82INkdeUQibDnWgH6szgyW-dqBN5NpuZBs

- www.investorupasaule.lv